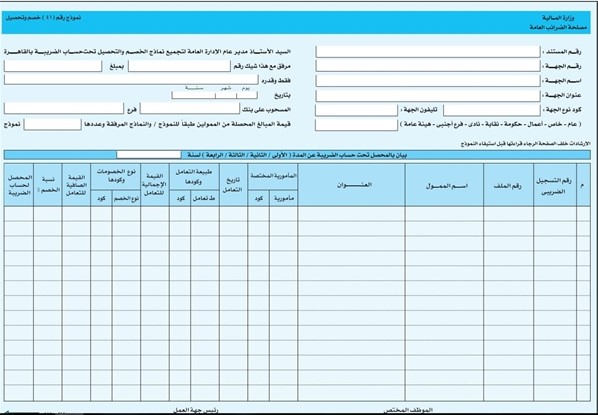

نموذج 41 خصم وتحصيل

جاءت فترة وقد قام القانون المصري رقم 91 لسنة 2005 قام بإلزام جميع الشركات بأخذ نسبة من قيمة الفواتير، والعمل على توريد هذا الاستقطاع الى مصلحة الضرائب بقسم الخصم والتحصيل ويكون هذا الخصم قيمتة من الفواتير حوالي 5% ضريبة أرباح تجارية مع الاضافة بفاتورة المبيعات.

حيث يتم عمل هذا النموذج (41) كل ثلاثة أشهر ولكن هناك مجموعة من الشركات التى لا يلحق بها هذا الاستقطاع وهما نوعين من الشركات المعافاة من هذه الضريبة: -1تكون مثل شركات التابعة لقانون الاستثمار والمناطق الصناعية الجديدة وشركات مساهمة وتكون معفاة على مدى عشرة سنوات. -2وتكون مثل شركات تابعة لنظام الدفعات المقدمة مثل شركات الكهرباء. طريقة حساب هذة الضريبة المستحقة كالأتى: القيمة الأساسية للفاتورة قبل تعرضها للضرائب ويكون حساب الضريبة =1000*5%=5جم وتكون هذه هي الضريبة الواجب خصمها.

طلب عرض سعر العودة للمدونة للرئيسية الاسئلة الشائعة في المحاسبة

الاسئلة الشائعة في المحاسبة لماذا ERP ؟

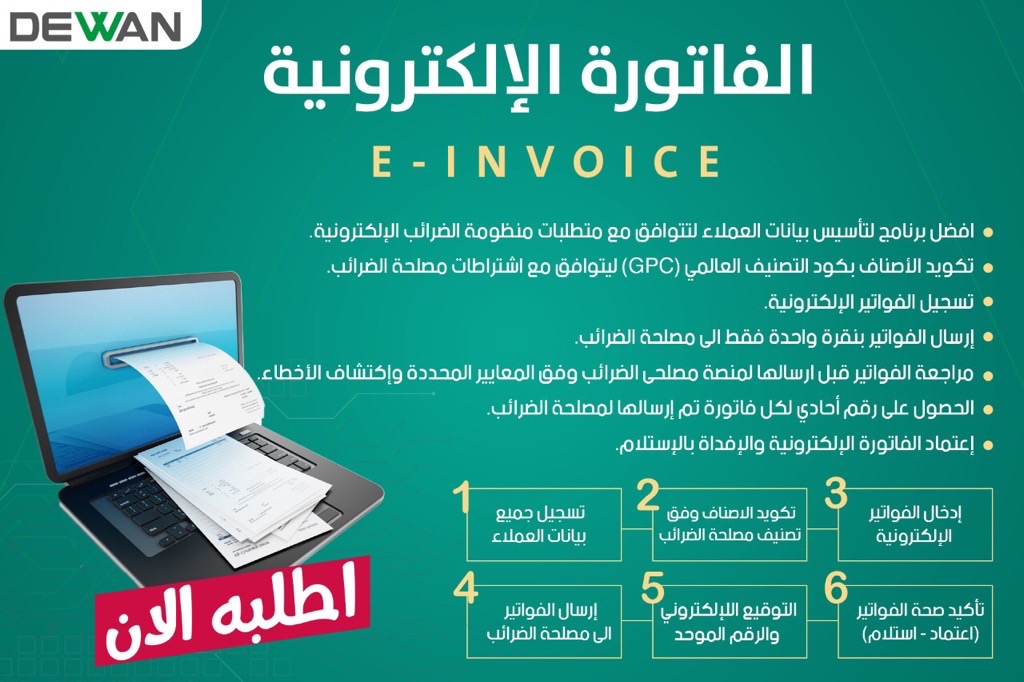

لماذا ERP ؟ تعرف على الفاتورة الإلكترونية

تعرف على الفاتورة الإلكترونية